| ||||||||

|

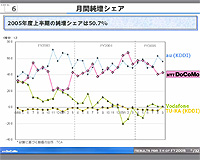

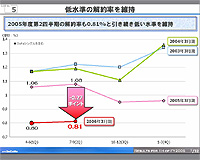

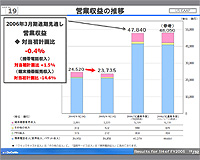

NTTドコモは、2005年上半期(4~9月期)の連結決算を発表した。営業収益は前年同期比3.2%減の2兆3,735億円、営業利益は2.4%増の5,584億円、税引前利益が16.1%増の6,331億円、当期純利益が14.9%増の3,853億円の減収増益となった。 中村維夫社長は、「携帯電話収入だけを捉えれば、前年同期比0.5%減の2兆856億円と、減収幅が縮小の傾向にある。第2四半期の解約率が0.81%と、第1四半期に続き低い比率を継続していること、上期の純増シェアが50.7%となったこと、さらに、第2四半期のARPUが7,050円と前年同期に比べて、290円のマイナスに留まったことなどが要因」とした。 ■ 中村氏、年間純増数は208万台

また、純増シェアについては、「第1四半期は56%のシェアだったものが、第2四半期には45%に落ちたが、上期では50.7%になった。年間の純増数も、当初の予測に比べて20万台上乗せの208万台を想定している」と強気の姿勢を見せた。 さらに、ARPUに関しては、前年同期に比べては減少しているものの、第1四半期、第2四半期ともに2四半期連続して改善傾向にあることを示し、通期の見通しも6,850円と、当初見通しに対して80円上乗せした。 「movaからFOMAへ移行すると、ARPUは減少する傾向にあったが、それが横ばいか、場合によっては増加する傾向にある。これまでFOMA向けのコンテンツサービスが少なかったが、それが改善されてきたことで、FOMAでのコンテンツ利用が増加してきたのが要因」(中村氏)とした。 だが、FOMAの通期の契約見込みについては、60万契約減少の2,350万台へと下方修正した。「FOMAの契約者数は、2005年9月末時点で1,677万契約に達し、契約比率も33.6%に拡大してきた。だが、電池パック無料サービスや各種料金施策の影響もあって、movaを引き続き利用するといった動きが出ており、この影響で下方修正した」と話した。

■ 2005年の業績見通し下方修正

なお、2005年度の連結業績見通しの修正も発表した。 今年5月の発表時点に比べて、営業収益で210億円減少の4兆7,840億円、営業利益は200億円増の8,300億円。携帯電話収入は610億円増加の4兆1,270億円とした。 「上期のトレンドを踏まえ、ARPUの見直し、純増数の見直しにより、携帯電話事業を上方修正した。902シリーズによるラインアップの強化、11月から開始する新料金体系の実施、12月から開始するキッズ・シニア向けの新料金制度などの影響も考慮した」という。 また、営業費用部分は、KPNモバイルとの資本提携解消に関する費用として約140億円、設備更改に伴う減価償却費に約230億円を計上したという。 「来年度秋には料金システムを刷新する予定で、そのためのシステム投資にかかる費用を早期に償却する」としており、通期の設備投資も、230億円増加の8,710億円として、FOMAの設備増強などを前倒しで進める。 屋外基地局数を当初計画の300億円増加の2万3,900カ所に、屋内施設数を500カ所増加の6,000か所とする予定。 また、おサイフケータイの対応端末数は、9月末時点で650万契約。「今年度末の目標としている1,000万契約の突破は達成できると考えている」とした。 端末に関しては、90xiシリーズにおいて、ソニー・エリクソンが参加することで6メーカー体制となったことに加えて、「今後は、韓国LG電子などの海外ベンダーの導入にも取り組み、端末コストの低下を図りたい」などととした。 さらに、2006年度上期には、HSDPAのサービスを開始できることにも改めて言及した。当初は、下りで最大3.6Mbpsでのサービスを開始するという。 ■ URL 中間決算概要 http://www.nttdocomo.co.jp/corporate/investor_relations/referenc/h1802k/messag_j.html ■ 関連記事 ・ ドコモの第1四半期、減収ながら経費削減で増益に (大河原克行) 2005/10/28 18:18 | ||||||||

|