| ||||||||||

|

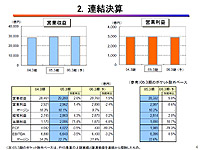

KDDIは、2004年度の連結決算を発表した。営業収益は前年比2.6%増の2兆9,200億円、営業利益は1.4%増の2,962億円、経常利益は4.3%増の2,863億円、当期純利益は71.4%増の2,006億円と増収増益、過去最高の業績となった。 ■ au事業の好調で過去最高業績

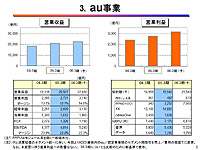

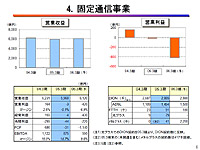

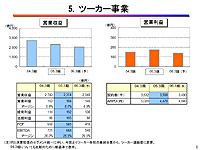

au事業は、営業収益が前年比14.2%増の2兆927億円、営業利益は14.0%増の2,731億円となった。3月末時点での契約数は、1,954万2,000件、そのうち、1X WINは325万2,000件となっている。また、解約率は1.44%と前年度に比べて0.05ポイントの改善が見られたほか、着うたフルの好調で累計ダウンロード数も500万曲を突破したという。 固定電話事業は、営業収益は4.3%減の5,960億円、営業損益はマイナス3億円。メタルプラス拡販のための営業費用の増加が影響したという。2月のサービス開始以来、3月末時点での開通者数は4万1,000件、また未開通を含む契約数は41万7,000件。4月25日時点での開通数は14万件となっており、「順調に契約数が増加している」とした。 ツーカー事業は、営業収益が前年比15.6%減の2,314億円、営業利益は12.9%増の184億円となった。シンプル端末のツーカーSが好調な売れ行きを見せ、シニア層を掴んでいる。「今後もARPUの増加は期待できないが、長く使っていただくことで、減収でも利益を生む体質にしたい」と語った。

■ 2006年3月末にau累計2,154万契約を見込む 同社では、2005年度の見通しも発表した。営業収益は前年比560億円増加の2兆9,760億円、営業利益は72億円減の2,890億円とした。昨年度上期までポケット事業を除外すれば、営業収益で1,428億円増、営業利益で17億円のマイナスに留まる。営業収益の増加では、auの累計契約数が今年度の1,954万から、2,154万へと増加、メタルプラス累計契約者数も4万から220万に急速に拡大すると見ている。「2005年度には携帯電話市場全体では420万の純増を見込んでいるが、auは、そのうち200万を獲得したいと考えている」と、今年度も純増数シェアのトップ獲得に意欲を見せている。 営業利益に関しては、au事業の営業利益は前年比15%増にあたる409億円の増益を見込むが、固定通信事業において、引き続きメタルプラスの拡販に伴う営業必要の増加などで、417億円への営業損失が見込まれることで、これを相殺。利益では微減となる。また、au事業では、ARPUが前年度の7,170円から6,810円へと減少すると見ている。 さらに、設備投資では、auのカバレッジの充実、2GHz帯への投資の増加、メタルプラスのカバーエリアの拡充によって、前年に比べて976億円増加し、4,400億円とする。「ここ1~2年は、4,000億円規模の設備投資が続くことになる」としている。 同社では今年度から、これまでの経営基盤の強化期から、次の利益成長に向けての顧客基盤拡大期への転換を図るという。小野寺氏は、「これまでは経営基盤に力を注ぎ、選択と集中を図ってきたが、今後は、収益があがらなくても利益を確保できる体制づくりが必要となっている。そのために向けた地盤づくりを進めていく必要がある」と語る。 従来のauに集中していた事業リソース配分を、auに加えて、メタルプラスおよび光プラスへの拡販や、コンテンツ事業に対しても拡大。また、従来の有利子負債の削減を前提としていたフリーキャッシュフローの使途を、今年度で当初目標の1兆円を大きく割り込む8,646億円まで有利子負債を削減できたことで、前向きな設備投資と株主還元の充実へと転換。設備投資では、2GHz帯への設備投資の拡大と共通設備に対する投資を拡大。さらに、メタルプラスの設備、CDN(コンテンツデリバリーネットワーク)の設備投資を拡大する。 ■ 2006年度はau事業から固定事業に一旦シフト これまでのKDDIは、au事業の成長によって支えられていたが、2005年度まではその構図が続くものの、2006年度にはナンバーポータビリティの開始によって、各社の争奪戦が激しくなるのは明らか。営業費用の拡大は必至で、au事業の収益悪化が懸念される。同社では、2005年までをメタルプラスを中心とした固定通信事業への投資期間として、固定電話事業おける会員数獲得のための積極的な投資を続け、2006年度ではこれらをベースとして、同部門の収益拡大で全社売上げ拡大への貢献を見込んでいる。また、2007年度には、再びau事業を収益貢献の柱と位置づけ、携帯電話事業と固定電話事業の双方で売り上げ拡大を目指す姿勢を示した。 また、「世帯まるごとKDDI」の実現に向けて、FMCと呼ばれる固定電話と携帯電話を連携させた施策を展開。今年5月からスタートする固定とモバイルの統合請求や、双方の営業が相互に製品を販売するクロスセルの導入のほか、今後は、固定とモバイルの通話料金のバンドル化、固定とモバイルの融合端末の投入、新サービスの開発などに乗り出す方針を示した。「ナンバーポータビリティは、危機ではなくチャンスであり、当社にとっても好機と捉え、積極的にシェア拡大に乗り出していく」という。 一方、小野寺氏は、先頃判決が出たNCC5社によるNTTの接続料改訂を巡る行政訴訟についてコメント。「NCC5社の訴えが認められなかったことは大変遺憾である」としながらも、「事後清算問題や、NTSコストの段階的除外などに踏み込むことができ、競争を促進するため、利用者の利便性を高めるという点での当初の目的は達成できたと考えている。まだ同種の問題が発生した際には、訴訟という手段を講じるという前例もできた。一定の成果があったとして、控訴は行なわない考えである」とした。ただし、「これは当社の見解であり、NCC5社全体の判断とは異なるもの」とも付け加えた。 また、ウィルコムやボーダフォンが開始した音声通話の定額制導入に関しては、「ウィルコムは、PHS間のサービスであるし、ボーダフォンの場合は家族内に限定されており、この程度のものであれば大きな影響はないと考えている。将来的には何かしらの対応を考える必要があるかもしれないが、今のところはとくに考えていない」とした。 携帯電話事業への新規参入についても言及。「当社としては新規参入を歓迎したい。だが、産業としての成長を考えていただく必要がある。参入によって、単に料金競争を引き起こすだけならば、米国のように企業同士が疲弊してしまうだけということになりかねない。我々がやっていないサービスによって、顧客を獲得するのであれば、ぜひ歓迎したい。それを前提として、必要な人に必要なだけで周波数を提供すればいい」と語った。 ■ URL KDDI投資家情報 http://www.kddi.com/corporate/ir/ (大河原克行) 2005/04/28 19:24 | ||||||||||

|