| ||||||||||||||||||

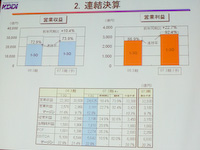

■ 期初予想よりも高い増収・増益の見通し

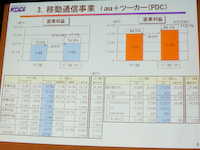

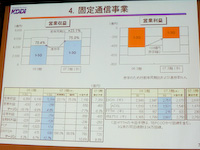

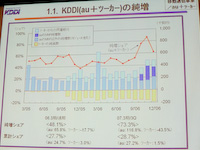

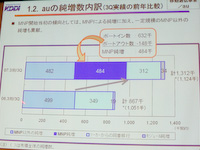

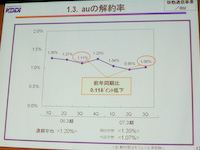

移動通信事業(auとツーカー)だけで見ると、前年度同期比で、営業収益は1兆9,760億円で7.1%増、営業利益は3,359億円で12.1%増と増収増益。auとツーカーの加入者数を見ると、12月末での累計シェアは28.7%、第3四半期における純増シェアでは73.3%と純増ナンバーワンを達成している。MNPによる第3四半期での純増数は46.5万で、小野寺氏は「出足は好調」と評価した。 一方の固定通信事業については、メタルプラスの拡販やパワードコムとの合併により、売り上げは前年度同期比23.1%増の増収となり、営業利益は255億円の赤字となるも、前年同期(438億円の赤字)よりも183億円改善している。 2007年3月期全体の見通しについては、営業収益は期初予想の3兆2,930億円を上回る3兆3,300億円(370億円増)、営業利益も期初予想の3,180億円を上回る3,420億円(240億円増)と、ともに期初予想を上回る予想数字を明らかにした。とくに営業利益については、期初予想に含まれていなかった東京電力のFTTH事業統合による影響(90億円のマイナス)を、予想以上に好調な移動通信事業が引っ張る形で、期初予想を上回る数字となっている。 こうした増収増益を予想する主な理由として、auブランドでのARPUや解約率、累計契約者数、ツーカーからauへの同番移行者数などが、期初予想よりも今回の予想で良くなったためと説明した。 移動通信事業だけで、2007年度3月期の予想に対する第1四半期~第3四半期の進捗率を見ると、営業収益は予想が2兆6,720億円で進捗率74.0%、営業利益は予想が3,900億円で86.1%が達成されているという。

■ 順調にシェアを増やすも、これまで通り「満足度を上げる施策をとるのみ」

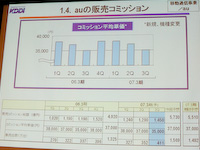

MNPの今後の見通しについて質問されると、小野寺氏は「auでは、お客様満足度が高くなっているので、これからも悪い方向には行かないと思っている。しかしMNPの絶対数がどうなるかは、様子を見ないとわからない。とくに3月が最大の商戦期なので、その3月商戦を見ないとわからない。MNP利用の最大の障壁には、2,100円の利用料金と年契約の2つがあると考えているが、3月は最大需要期であり、3月締めで年契約を結んでいる人も多い。よって、3月にMNPを利用する人が多いと見ている」という考えを述べた。 3月商戦に向けた施策があるか、という質問に対しては、「みなさん施策施策と言いますが、MNPにしろ商戦にしろ、そういったことは永遠に続く。3月に向けたからどうというわけではなく、いままで同様に満足度を上げる施策をとるのみ」と語り、従来からの基本方針に変更はないことを示した。 また、販売コミッション(販売奨励金、インセンティブ)の金額については、「以前から述べているように、MNPは一過性のイベントではなく、永遠に続く制度。MNPだからといってコミッション単価を引き上げることは考えていない。通期のコミッション単価(端末1台ごとのコミッション)も37,000円程度になると見ている」と語った。 決算を見ると利益が増えているが、こうした利益を契約者増加につなげるか、という質問に対しては、「コミッション単価を増やすことは考えていない。コミッション単価を増やしてゼロ円端末が増えても、解約率に響くと言うことはわかっている。利益を削って広告宣伝などに使うことはやってもかまわないが、コミッション単価を増やすことは考えていない」と述べ、コミッション単価を増やす考えがないことを強調した。

■ コミッションについては、ケータイ産業への影響を考えて議論を

小野寺氏は「我々もコミッション単価を下げた方が良いとは考えている。しかし、なぜコミッションを出すビジネスモデルになったかというと、2つの理由がある。1つは料金プランを完全にコントロールできていないということ。諸外国では、長期契約の期間に応じて通信料金が変わるというものが多い。しかし日本の場合、郵政省の時代から、『契約期間に応じて通信料金を変えるというのはまかりならない』といわれている。契約期間に応じて端末の値段は変えられるけど、通信料金はコントロールできない。もう1つは端末の価格について。欧米、とくにオーストラリアが典型だが、オペレーター(通信事業者、キャリア)ショップにおける端末のストリートプライスは、すべての店で同じになっている。契約期間などによって、値段が決まる。オペレーターが端末価格をコントロールしている。SIMの入っていない端末も売っているが、それらとの価格差は大きい。オペレーターによる端末価格のコントロールは、我々は何度も痛い目を見ているが、日本でやってしまうと、公正取引委員会からおとがめを受けてしまう。当社だけでなく、ドコモもソフトバンクも、何度も言われている。通信料金も端末価格も完全にコントロールできないので、『端末価格は高いけど通話料金が安い』という状況を作りたくても、誰もコントロールできない」と語り、日本のビジネスモデルが成立した背景を説明した。 さらに「いまのビジネスモデルが良いかどうかの議論もしっかりするべき。auでは多くの端末にワンセグを搭載したが、これだけワンセグが普及したのは、このコミッションのあるビジネスモデルのおかげだ。ワンセグ以外の新しいサービスもしかり。どのようなビジネスモデルが最善かは、いまの段階ではわからない。いろいろなビジネスモデルがある。いずれにしても、販売店やメーカーに対して急激な影響を与える方法をとった場合、事業者以外への影響があまりに大きいのではないか。軟着陸をどうするかを考えず、理想論だけで変えようとすれば、日本のケータイ産業そのものがおかしくなる可能性が十分にあると考えている。1年おきにしか新端末を出さない、ということもできるが、それが日本のメーカー、ケータイ産業にとって良いのだろうか。そういったことが議論されず、通話料を下げるためにコミッションを下げよう、と言っているように見える」と持論を述べた。 また、新規参入事業者を促進して競争を促すべき、という考えについては小野寺氏は、「新規参入によって競争が促進されるのは結構だと思う。しかし、今までも新規参入事業者はツーカーなどがあった。マリネット(船舶電話)などケータイに似たシステムもいくらでもあった。しかし結果的には淘汰され、現在の3グループ体制となった。現在の3社が競争する方が、国民経済的には良いと思う。新規事業者にとって、都心の基地局新設は難しくなっている。中には当社の基地局の中に新規参入事業者の基地局を入れれば、と気軽に言う人もいるが、当社でも都心のビルに基地局を設置するとき、できるだけ小さくして入れさせてもらっている。地方ならばドコモやソフトバンクと基地局の貸し借りはしているが、都心部は場所がない」と語り、安易な新規参入議論について疑問を示した。 ■ URL KDDI投資家情報 http://www.kddi.com/corporate/ir/ (白根 雅彦) 2007/01/25 20:20 | ||||||||||||||||||

|