| ||||||||||||||||||

|

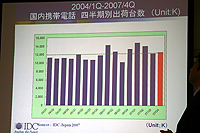

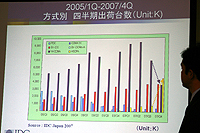

IDC Japanは、2007年第4四半期および2007年通期の国内携帯電話市場規模を発表した。 IDCによれば、2007年年間の国内出荷台数は前年比4.4%増の5,152万台となり、2年連続のプラス成長、過去5年間で最大の出荷台数を記録した。特に2007年前半が好調で、第2四半期の出荷台数は1,400万台を超えて過去最大、2003年以降、4年ぶりの5,000万台突破となった。 しかし第4四半期は、前年比7.8%減の1,204万台となり、5四半期ぶりのマイナス成長となった。IDCでは、その要因として、携帯電話事業者側の在庫調整が当初の見通し以上に長期化したこと、最新機種の遅れ、市場投入の遅れによる一時的な販売不振の誘発、NTTドコモが導入した割賦販売方式の影響を挙げている。出荷台数は下降気味で、この傾向は2008年前半も続く可能性が高いと予測している。 IDCでは、「国内携帯電話市場2007年第4四半期の分析と2007年~2011年の予測」と題してレポートを発行する。 ■ 現在の携帯電話市場は「異常事態の手前」

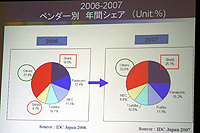

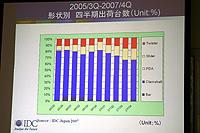

木村氏は、現在の携帯電話市場について「異常事態の手前」と語る。2007年第4四半期のマイナス成長については、ここ2年間の出荷台数が拡大傾向にあったとした上で、「市場が大きくなったが、上下動も大きくなった」と語り、好不調の波が大きくなっている現状を指摘。不安定な市場の背景が端末メーカーを圧迫する要因となっているとした。 2007年の端末メーカー別の出荷台数シェアは、シャープが25.1%、パナソニックが13.2%、富士通が11.5%、東芝が10.6%、NECが8.8%、その他のメーカーが合計30.8%となった。2006年も上位のメーカーに大きな変化はなく、シャープ(18.6%)、パナソニック(12.4%)、NEC(11.8%)、東芝(10.7%)、三洋電機(10.7%)、その他のメーカー合計で37.8%となっている。 この2つのデータを比較した木村氏は、2007年にシャープが占有率を大きく上げ、上位メーカー以外の出荷台数シェアが40%弱から、30%へと縮小していると説明。また、2006年に5位にランクインした三洋電機が、たった1年で撤退を発表する厳しい現実について、「メーカーは一時的ではなく、継続的に頑張らなければならない状況」と述べた。同氏は、2008年は上位のメーカーに大きな変化がないとする一方、シャープについても安泰ではないと述べた。 また、薄型端末が高い伸び率を示し、現在では7~8割程度が薄型であるとした。しかし、こうしたトレンドが7割を超えると、もはや薄いことが当たり前となるため、アドバンテージにはならないという。ドコモから登場した「N905i」と「N905iμ」を例に挙げて、「薄いから飛びつくという傾向が弱くなってきている」と語る木村氏。同氏は、ワンセグ対応端末についても同様の見解を述べた。 なお、薄型化に反して、端末の重さはほとんど変わっていないという。ユーザーは、見かけが薄くなったことで軽くなったように錯覚していると述べ、ユーザーに与える印象として視覚的な効果が大きいと説明した。

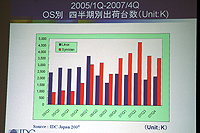

■ 端末メーカーの撤退 端末メーカーでは、三洋電機および三菱電機が撤退を発表した。ソニー・エリクソンについても撤退は否定したものの、ドコモ向けの端末展開について見直しを図ることが伝えられている。こうした端末メーカーの動向について、木村氏は「状況を見ている限り、三洋と三菱は台数も増えず業績もよくない状況だった。ただ、安泰なメーカーはない」とコメント。今後の端末メーカーの撤退や統合の可能性について聞くと、とりあえずは小康状態になるとの見解を示した。さらに、「(携帯電話事業者の)低料金競争がどこまで深くなるのか、事業者の収入が減るような事態になれば、第2の流れが来るのかもしれない。正直いってわからない部分もある」と語った。また、各事業者の端末調達の状況についても言及。ドコモは端末調達価格を下げるというより、調達台数を下げているとし、見直す必要があるのではないかと意見した。auについては端末の調達価格が下がっている状況で、ソフトバンクについてはシャープ頼みの状況だという。 ■ 鍵を握るソフトバンク 木村氏は、事業者の中ではソフトバンクが鍵を握っていると説明した。同氏はソフトバンクの収入が下がってきていると語り、収益源が通信サービスではなく、端末販売に偏っている状況を解説。端末をたくさん売って黒字化しているが、通信サービスはマイナスだと述べ、同社の核となる料金プラン「ホワイトプラン」が未来永劫うまくいかなければ厳しい、と述べた。さらに、「ソフトバンクは販売奨励金が低くなったと言われているが、最近は1台あたりの奨励金が高くなってきている。割賦販売をしているソフトバンクと、割賦をほとんどしていないauの販売奨励金が近づいている。あまり健康な状態ではない」と語っていた。また、24時間通話無料などの無料サービスについても、「24時間無料となれば、あとは年間無料など期間(の競争)にいく。端末価格も980円など最低領域、これまではうまくやってきたがどこまでがんばれるのか、次のカードが大事」という。 auについては、販売奨励金は安定している。ただ、販売台数にかげりがあるとし、これまでのように、端末調達と販売のバランスが崩れてきている状況を示した。「ハードに魅力がなく、サービスもコレだというものが出てきていない。ソフトバンクの料金競争に巻き込まれている」と述べた。ただし、これまで好調に推移してきたauには底力と貯金があるという。仮にauの収益性が悪くなった場合は端末メーカーにも影響が出る可能性もあるという。 ドコモについては、「割賦販売の導入が良かったのか意見が分かれる」とコメント。ドコモはこれまで、年間2,500万台、月ベースで200万台程度販売の出荷状況だったが、割賦販売導入以降、100万台規模になっているという。木村氏は「端末売りが半分になってメーカーがやっていけるのか懸念している。ドコモは90Xiから705iへの移行をすすめているが。70Xiの方が90Xiより良いという状況には至っていない。売れない状態が、端末を調達しない状況になる。このままでは906iなどの次のシリーズにも影響が出るだろう。705iがここ数年間のポイントになる」と語った。 このほか、料金競争について木村氏は、不明な点が多いとしたが、「今後1~2年、厳しい状況が続く。採算性を度外視したビジネスモデルを行なった場合にどこが生き残るのか、数が大きい方が有利だが市場は決して流動的な状況ではない。MNPなどの市場活性化プランだったが、どちらかというと囲い込みが進んだ。今のままでよいのか?」と話した。同氏は2008年、出荷台数は年間4,400万台規模にまで縮小すると予測している。 ■ URL IDC Japan http://www.idcjapan.co.jp/ ■ 関連記事 ・ 京セラ、三洋電機の携帯電話事業の買収で最終合意 ・ 三菱電機、携帯端末事業から撤退 ・ ソニー・エリクソン、ドコモ向け端末事業撤退報道にコメント (津田 啓夢) 2008/03/11 15:46 | ||||||||||||||||||

|