| ||||||||||||||||||||||||

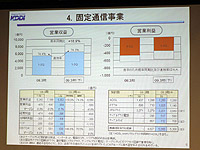

営業利益の通期見通しに対する進捗率は91.8%。また、新宿、大手町など4ビルの証券化に伴い、設定、譲渡した信託受益権を買い戻したことによる匿名組合契約終了に伴う配当金363億円を特別利益に計上したことで、最終利益が増加した。 移動体通信事業は、営業収益が前年同期比2.4%減の2兆495億円、営業利益は7.6%増の4426億円、経常利益は7.6%増の4489億円、当期純利益が10.4%増の2677億円となった。12月末時点でのauの契約数は3055万契約で、累計シェアは28.9%となった。 また、固定通信事業は、セグメント範囲見直しの影響もあり、営業収益は前年同期比18.9%増の6353億円、営業損失は364億円の赤字、経常損失は396億円の赤字、当期純損失は106億円の赤字となった。12月末時点での固定系アクセス回線の契約数は527万契約に達した。

■ 2008年秋冬モデルから端末発注方法を変更

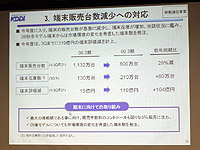

移動通信事業においては、2008年度に入り、端末の販売台数が急速に減少しており、端末在庫が増加。「2008年秋冬モデル端末から、市場環境の変化を考慮した端末数を発注する方式に変えた。今年度は第3四半期までに、119億円の端末評価減を計上している」とした。 前年度9カ月間の端末販売台数が1132万台であったのに対して、今年度9か月間では800万台となり、前年同期比29%減と大幅に落ち込んでいる。端末在庫数は約130万台から、約210万台へと約80万台増加している。また、端末評価減として前年同期には15億円としていたものが、今年度は119億円と、104億円も増加している。 期末に向けての施策については、「最大の商戦期である春商戦に向けて販売に注力し、2009年春モデルについても、市場環境の変化を考慮した端末数を発注する。前年度第4四半期は、3000万台の契約達成に向けて、無理をしたところもあったが、それを反省し、販売手数料をコントロールしながら、売り負けないようにしたい」などとした。一方で、「第4四半期の端末評価減に関しては、どの端末が、どの程度残るのかがわからず、いまの段階でどのぐらいになるのか想定していない」と明言を避けた。 また、「これまでは端末メーカーからの提案主体で端末を揃えたが、売れ筋商品に偏ったラインアップになるため、それを変更し、当社の意向を強く反映できる仕組みとした」と語り、端末メーカーとの関係を見直したことも明らかにした。

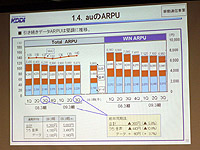

■ 小野寺氏「ドコモの解約率は驚異的」 auの解約率は0.65%と、前年同期の0.89%から0.24ポイント減少。「携帯電話の利用期間が伸びており、これによって機種変更の台数が減り、新規契約も減少している。契約期間は30カ月以上になっており、来年、再来年まで台数減少の影響が出るだろう。だが、今年度の減少率に比べれば、来年度の減り具合は少なくなる。こうしたなかでどう増収増益を実現するのか。個人向け端末は行き渡ったが、法人向けの市場がある。また、携帯電話を、時計や眼鏡のようにアクセサリー感覚で利用する時代もくるだろう。そうしたプロモートが必要」などとした。さらに、「NTTドコモの解約率の0.5%は驚異的である。どう切り崩すかは大きな問題。だが不可能ではない。auの魅力を高めるしかないと考えており、今後発表する春モデルも良いものを出せる。商品、サービスをきちっと揃えて、auらしさを発揮する、正攻法でやっていく」としたほか、「MNPでは転出超となっていたが、1月中旬以降は状況が変わっている。また、沖縄セルラーでは、ドコモと並んで純増シェアは50%となっている。ソフトバンクモバイルだけが唯一純減。東京は売り負けているが、他の地域では状況が違う」などとした。 第3四半期における販売手数料平均単価は3万2000円。音声ARPUは3480円、データARPUは2180円。合計で5660円となった。前年同期に比べて、音声で440円減、データで80円増、合計で360円減となっている。

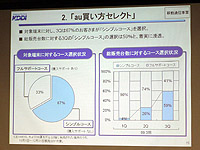

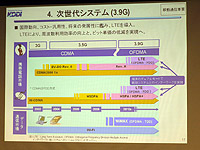

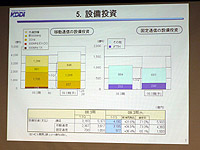

au買い方セレクトでは、対象端末に対するコース選択状況では、シンプルコースが67%、フルサポートコースが33%。総販売台数に対するコース選択状況では、シンプルコースが59%、フルサポートコースが41%となった。 小野寺社長は、「型落ちの端末が0円、1円で販売されているのが実態であり、かなりの在庫がある。この在庫分を春までにどう使うかが営業上の問題である。販売制度の変更によって、メーカーから購入する端末台数は減少しているが、それでも市場には端末が在庫として残る可能性がある。結果として、新販売制度によって通信料金が下がりながら、0円端末が販売されるという状況になってしまう。この状況に対して、シェアが大きいところ(=NTTドコモ)がどうするのかが鍵になる」とした。 ■ au BOXは順調、法人市場は景気の影響を懸念 また、11月から提供を開始したau BOXは、12月26日に10万契約を突破し、順調に拡大しているという。法人向け市場については、「中小企業向けにソフトバンクモバイルが強引な売り方をしているが、当社がソリューションをつけて販売しているようなところは解約は出ていない。だが、景気の影響もあり、音声だけで利用している法人では、新規が取れないばかりか、こんなに台数はいらないという話になり、解約の可能性はゼロではない」とした。 ■ LTEについて また、小野寺社長は、LTEに関する取り組みについて言及した。「公式の場で、次世代システムに関して話すのは初めてのこと」と前置きして、「国際動向やコスト、汎用性、将来の発展を踏まえて、LTEの導入を選択した。LTEにより、周波数利用効率の向上と、ビット単価の低減を実現する。LTEは、OFDMAという方式となり、これは当社のCDMA2000方式、他社のW-CDMA方式ともまったく異なる方式である。そのため、どの会社もデュアルモード端末を作ることが必要。LTEはW-CDMAと親和性が高いとも言われるが、そんなことはなく、条件は一緒である。LTEは携帯電話の進化系であり、当社が出資するUQコミュニケーションズが展開するモバイルWiMAXは、無線LANの発展系である。LTEは、キャリアが提供する電話番号で認識し、ユニバーサルサービスの費用がかかるが、モバイルWiMAXはマックアドレスで認識し、その費用がかからず、誰でも利用できる。この違いがビジネスモデルの違いになり、両者の特徴をそれぞれに生かしたビジネスができる」とした。 設備投資については、新800MHz帯、2GHz帯を中心に行っており、「今期、来期がピークになる。LTEについては投資額がどのぐらいになるかは掴みきれないが、いまある基地局にパネルを追加する形になり、アンテナは共通になる。LTEで投資が大幅に増えることはない」とした。

■ 通期予想を下方修正

移動体通信事業における端末販売台数の減少が見込まれることから、営業収益は当初見通しの3兆7000億円から、2000億円減少の3兆5000億円に修正した。au端末の販売台数は、1440万台の当初計画から、350万台減の1090万台としている。 なお、端末販売台数の減少に伴い、端末販売原価などの営業費用の減少を見込み、営業利益見通しは、当初の4430億円を据え置いた。 ■ URL 決算概要 http://www.kddi.com/corporate/ir/library/result/ プレゼンテーション資料 http://www.kddi.com/corporate/ir/library/presentation/2009/ ■ 関連記事 ・ KDDIの2008年度上期決算、携帯事業は減収増益 ・ 12月の携帯・PHS契約数、2008年の年間純増数など明らかに (大河原克行) 2009/01/23 18:53 | ||||||||||||||||||||||||

|